1. 引言

习近平主席在联合国大会上做出“中国2060年前实现碳中和”的承诺,意味着我国将加快低碳转型的进度。而我国的电力部门的二氧化碳排放占全国接近一半的能源相关碳排放 [1],并且,随着电气化程度不断增高,电力部分的减排也将同步带动交通、工业、建筑等其他经济部门的减排。随着风、光电为代表的可再生能源发电技术的成本快速下降,电力部门的减排潜力愈发显著,通过可再生能源而非天然气等低碳化石能源减排的经济效率也不断提升 [2]。然而,由于可再生能源资源和电力消费量的分布存在时空不均匀性,兼且可再生能源发电具有波动性,因此需要多区域协同提高消纳率。

京津冀地区是我国的政治中心,一度也是我国空气污染最严重的地区之一,近年来,随着“大气十条”和打赢蓝天保卫战三年行动计划等政策的实施,北京已经退出了所有的燃煤发电,可再生能源也在京津冀地区得到了快速发展,空气污染得到了一定程度的改善。要在未来持续通过能源协同提高京津冀地区的清洁低碳发展水平,考虑到了三省间产业结构差异明显、发展差距过大、政治和经济地位不平等等现实情况,需要首先研究三省协同发展的可行性和必要性。另外,2020年11月,生态环境部就全国碳排放权交易市场建设再次公开征求意见,意味着全国碳交易市场有望近期内建立,而碳交易市场将成为我国碳减排的重要政策推手。因此,本文拟研究到2030年,京津冀三省电力部门能源协和碳市场政策在能源、环境和经济三方面对国家和京津冀地区低碳减排的推动作用。

为完成研究目标,需要构建一个可以刻画省间碳交易和电力交易的定量模型。在已有文献中有很多满足这一要求的模型,这些模型可以分为三大类:(1) 可计算一般均衡(Computable General Equilibrium, CGE)模型,如Li等构建了一个动态CGE模型来研究多种政策目标对中国经济的影响 [3]。然而,使用CGE模型进行多区域分析需要大量的数据,而中国相关数据尚不系统,难以获得。此外,像CGE模型这样的自顶向下模型很难考虑可再生能源电力的技术细节问题。(2) 优化模型:如Chen等构建了一个优化模型来研究电力规划和CO2减排 [4]。然而,在这些优化模型中,电力价格和碳交易价格等仅能外生设定。由于中国还没有稳定的全国碳价格的历史数据,因此目前无法使用优化模型来分析碳交易的影响。(3) 部分均衡模型:如Amundsen和Bye提出了一个整合了绿证交易、碳交易和电力交易的均衡模型 [5],该模型可以内生求得碳交易和电力交易价格。考虑到各类模型的优劣,本文将基于Wang等论文中提出的部分均衡模型 [6],在其上添加碳交易模块。

2. 方法

2.1. 模型和数据

本文使用的电力市场模型和数据引自Wang等的论文 [6]。该模型将电力生产商、消费者的行为决策进行了建模刻画,并对不同品类电力的交易进行了区分。此外,不同能源种类的电力的交易也得到了区分。并通过使用省级数据,使得该模型可以处理不同省份的政策和资源的异质性。

本文在Wang等的模型的基础上添加了碳限额与交易模块。即通过修改发电企业的目标函数和约束条件。如式(1)所示,生产商的目标函数为最大化利润,收入部分为售电收入和出售碳排放配额的收入,成本包含新建机组的成本、机组运营成本、燃料成本以及购买碳排放配额的成本。

(1)

如式(2)所示,在生产商的约束条件中添加了碳配额的约束,即生产商发电造成的碳排放需要低于国家分配的碳排放限额,否则需要通过购买碳配额来实现。而多余的碳配额也可以在碳交易市场上出售。

(2)

2.2. 情景设置

本文的情景设置如表1所示,根据有无京津冀能源协同和碳市场政策,构建了四个情景。碳市场即实施碳限额与交易(carbon cap and trade)政策,碳配额的分配方式为所有省份/地区共用同一个碳排放强度限额,2030年的碳限额为发电碳强度不高于0.486 kg/kWh,该数值基于Yi等的研究 [7]。京津冀能源协同情景即将北京、天津、河北三省视为一个整体,而无协同情景中,北京、天津、河北作为三个独立的省份独立决策。

3. 结果

3.1. 不同情景下的碳排放和可再生能源消纳率

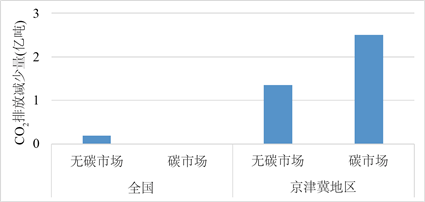

本文首先对比了京津冀能源协同对于全国和当地碳排放量的影响,如图1所示。全国层面来看,京津冀协同对碳排放的影响较少,但对京津冀当地来说,京津冀能源协同可以有效减少碳排放,当没有碳市场政策时,能源协同可以减少京津冀地区1.35亿吨的碳排放,而当有碳市场政策时,能源协同可以减少京津冀地区2.5亿吨的碳排放。这意味着京津冀能源协同有助于京津冀地区的低碳发展,但会造成碳排放向其他地区转移,在考虑全国层面的政策制定时,需要予以考虑。

Figure 1. Reduction in CO2Emissions from Beijing-Tianjin-Hebei Energy Synergy

图1. 京津冀能源协同对CO2排放减少量

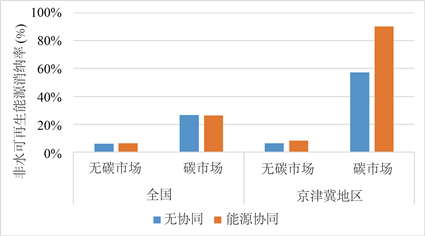

在可再生能源消纳率方面,如图2。可以看出,当没碳市场政策时,京津冀能源协同对可再生能源消纳率的影响不明显,而当有碳市场政策时,京津冀能源协同可以有效促进京津冀地区的可再生能源的消纳。

Figure 2. Effects of energy synergy on non-aqueous renewable energy uptake

图2. 能源协同对非水可再生能源消纳率的影响

3.2. 京津冀电力协同有助于节约社会成本

本文对社会成本的定义为:

通过计算各个情景下的社会成本,对比有无能源协同的差异,得到如表2所示结果。结果表明,在没有碳市场政策时,京津冀的能源协同有助于节约社会成本。而当存在碳市场时,京津冀能源协同会增加京津冀地区的社会成本。

然而值得关注的时,京津冀地区可以从全国碳交易市场中获得较多的收入,当无协同时,京津冀地区共从碳市场获得收入449.27亿元,而在京津冀能源协同情景下,可收入986.86亿元。这表名着总体来看,京津冀能源协同可以有效节约京津冀地区的成本。但由于京津冀地区节约的社会成本远高于全国总量,意味着京津冀地区能源协同将全面提升京津冀地区在全国电力市场中的竞争力。

Table 2. Social costs under each scenario (excluding income and expenditure from the carbon trading market) ($100 million)

表2. 各情景下的社会成本(排除碳交易市场的收入和支出) (亿元)

3.3. 能源协同对碳市场减排经济效率的影响

最后,本文对比了有无协同的情景下,实施全国碳市场的政策经济效率。衡量指标为全国平均单位碳减排成本。如表3所示,可以发现京津冀能源协同有助于提高碳市场的政策经济效率。

Table 3. Carbon market policy unit carbon reduction costs (yuan/ton)

表3. 碳市场政策的单位碳减排成本(元/吨)

4. 结论

为研究京津冀能源协同对京津冀地区低碳转型的影响,本文构建了考虑全国碳市场的省间电力市场模型。通过对2030年全国电力市场的模拟计算,本文得到以下结论:

(1) 在不实施碳市场政策的情景下,京津冀能源协同有助于减少京津冀地区的碳排放和提升京津冀地区的非水可再生能源电力消纳量,即能源协同可以促进京津冀地区电力部门的低碳转型;

(2) 京津冀能源协同可以节省全国和京津冀地区电力部门的成本,并且京津冀地区成本节约量远高于全国,这意味着能源协同可以提升京津冀在全国电力市场中的竞争力;

(3) 京津冀能源协同可以将全国碳市场政策的平均减排成本从124.38元/吨降低至118.05元/吨,即京津冀能源协同可以提高全国低碳转型的经济效率。

NOTES

*通讯作者。